画面をクリックすると再生します。

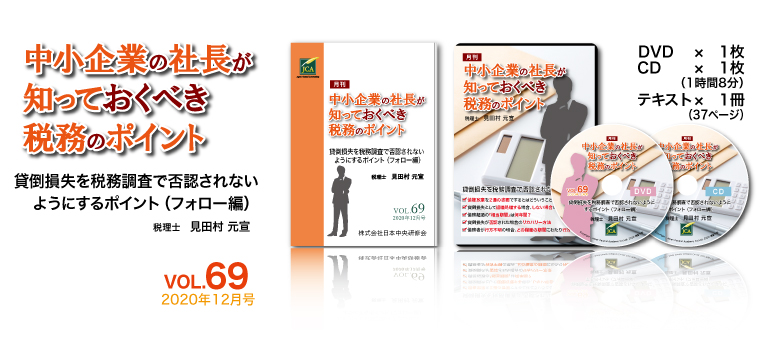

- 2020年12月号(VOL.69)「貸倒損失を税務調査で否認されないようにするポイント(フォロー編)」の内容

- 債権放棄を2通の書面でするとはどういうことか?

- 貸倒損失として経理処理する場合、しない場合の分岐点

- 債務超過の「相当期間」は何年間?

- 貸倒損失が否認された場合のリカバリー方法

- 債務者が行方不明の場合、どの程度の期間にわたり行方を追えばいいのか?

見田村 元宣 税理士

株式会社日本中央研修会 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

商品はご注文を頂いてから、弊社3営業日以内の発送を原則と致しますが、受注生産のため、在庫が無い場合はご注文日を除いて、弊社5営業日以内に発送致します。